은행과 보험사, 증권사 등의 퇴직연금 사업자들이 지난해 수수료로만 1조4,000억원이 넘는 수익을 챙긴 것으로 나타났다.

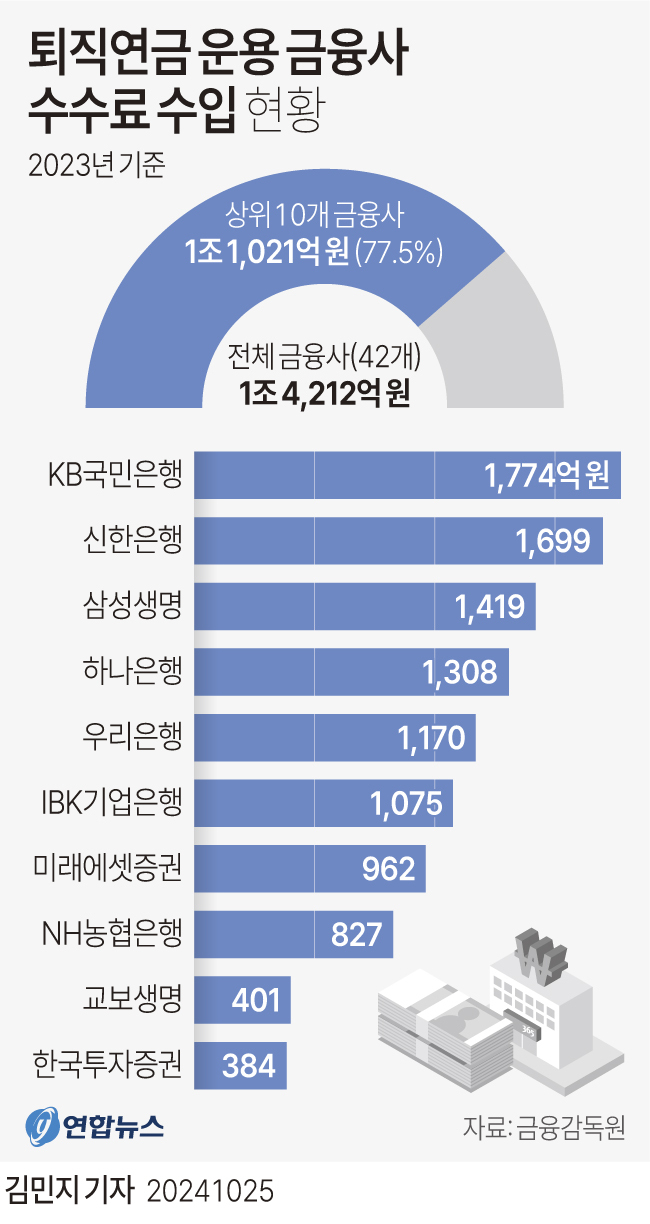

25일 금융감독원이 통합연금포털에 올린 '퇴직연금 비교공시' 자료를 보면, 확정급여형(DB), 확정기여형(DC), 개인형 퇴직연금(IRP) 등 퇴직연금을 맡아서 관리·운용하는 42개 금융사(보험사 16개·은행 12개·증권사 14개)가 2023년 한 해 동안 거둬들인 연간 수수료 수입은 1조4천211억8천600만원으로 집계됐다.

KB국민은행이 가장 많은 1774억1,900만원의 수수료 수입을 올렸다. 이어 신한은행(1699억1,300만원), 삼성생명(1419억2,800만원), 하나은행(1308억1,900만원), 우리은행(1170억1,100만원), IBK기업은행(1075억2,200만원) 순이었고, 미래에셋증권(962억2,500만원), NH농협은행(827억4,600만원), 교보생명(400억8,900만원), 한국투자증권(383억8,200만원)이 뒤를 이었다.

퇴직연금제도의 법적 근거가 되는 '근로자퇴직급여보장법'에 따라 사용자는 일정 금액(급여의 8.33%)을 보험료로 떼어 외부 민간 금융기관(퇴직연금 사업자)에 맡겨야 하고, 금융사는 이를 운용해서 수익을 낸 뒤 가입자(회사 혹은 근로자 개인)에게 돌려줘야 한다.

이 과정에서 민간 금융사(퇴직연금 사업자)는 가입자에게 제공하는 업무 서비스(운용관리업무·자산관리업무·펀드 소개 등)에 대한 대가로 수수료를 받는다. 수수료는 운용관리 수수료와 자산관리 수수료, 펀드 총비용 등으로 나뉜다. 수수료는 퇴직연금 적립금에 차등 요율 방식이나 단일 요율 방식 등 일정 비율로 부과하기에 향후 적립금 규모가 커짐에 따라 눈덩이처럼 불어날 가능성이 크다.

하지만 금융사가 막대한 수수료를 챙기는 것과 달리 가입자의 수익률은 그리 높은 편은 아니다. 고용노동부와 금융감독원에 따르면, 최근 5년과 10년간의 연 환산 퇴직연금 수익률은 각각 2.35%, 2.07%에 불과하다. 그나마 이 정도 수익률을 보인 것은 지난해 주식시장 강세 등에 힘입어 전년(0.02%)보다 수익률(5.25%)이 많이 회복한 덕분이다.

이처럼 퇴직연금 수익률은 물가상승률조차 따라잡지 못하는 실정이다. 국민연금과 비교해 보면, 최근 5년간(2017~2021년) 국민연금의 연평균 수익률은 7.63%로 7%가 넘는다. 이 기간 퇴직연금 수익률은 1.94%로 2% 미만이었던 것과 대비된다. 퇴직연금 수익률이 국민연금 수익률의 4분의 1에 불과했다.

한편, 지난 6월 정부는 내년부터 모든 사업장을 대상으로 퇴직연금제도 도입을 단계적으로 의무화하는 방안을 추진한다고 밝혔다. 정부는 영세기업의 부담을 덜어주기 위해 보조금을 확대하고, 미도입 시 사업주에게 과태료를 부과하는 방안을 검토하고 있다.