자유한국당 김선동 국회의원(서울 도봉구을, 정무위)은 지난 5월26일 토스뱅크와 키움뱅크에 대해 인터넷전문은행 신규 인가 불허는 2015년 최초 인가심사에서 사용했던 주요 평가항목 배점을 올해 변경하면서 이미 예견되어 있었다고 30일 밝혔다.

금융위원회와 금융감독원은 인터넷전문은행 신규인가를 추진하면서 사업계획의 혁신성·포용성·안정성을 중심으로 평가한다고 밝히고 6개 분야, 24개 세부항목에 대한 평가내용과 배점을 공개한 바 있다.

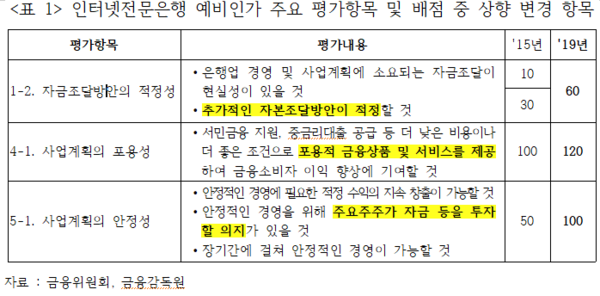

그 중 사업계획의 혁신성 항목 평가방법은 변동이 없었고, ‘자본조달방안의 적정성’, ‘사업계획의 포용성’, ‘사업계획의 안정성’ 등 3개 항목의 배점이 2015년 최초 인가 평가방법과 다르게 상향 조정됐다.

구체적으로 살펴보면 자금조달의 현실성과 추가 조달 여부 점수가 40점에서 60점으로 상향됐고, 현 정부의 포용적 금융 기조에 맞추어 더 좋은 조건으로 포용적 금융상품과 서비스를 제공하는 것에 대한 배점도 100점에서 120점으로 높아졌다. 아울러 사업계획의 안정성 항목도 주요주주의 추가적인 자금 투자 의지 등의 점수도 50점에서 100점으로 올랐다.

김선동 의원실은 상향 변경된 항목의 면면을 분석해 보면, 인터넷전문은행의 혁신성이 강조된 것이 아니라 자본금의 추가 조달과 사회적 금융 확대가 중요 평가지표가 된 것이라고 지적했다.

의원실은 금융위원회는 토스뱅크의 경우 지배주주의 출자능력과 자금조달능력 측면에 문제가 있어 불허했다고 발표했는데, 변경된 평가방법이 직접적인 영향을 미쳤다면서, ‘인터넷전문은행 설립 및 운영에 관한 특례법’ 제4조에 따르면, 인터넷전문은행의 최저자본금은 지방은행과 같은 250억원을 유지하고 있으면 된다고 설명했다.

아울러 추가적인 자본조달은 기업이 경영활동을 하면서 마련되어야 할 부분으로 인가 단계부터 중요배점으로 판단해 불허한 것은 잘못된 결정이라고 문제 삼았다.

의원실은 또 키움뱅크의 경우에도 사업계획의 혁신성이 미흡해 예비인가를 불허했다고 하나 사업계획의 혁신성은 시장에서 평가받아야 할 영역으로, 예비인가 단계에서부터 실현가능성과 성공 여부를 판단했다는 점에서 ‘우물에서 숭늉 찾는 격’이 됐다고 비판했다.

김선동 의원은 “혁신기술로 매일매일 치열한 전투가 벌어지는 IT현장에서 혁신성 보다 포용성과 자본력이 강조되는 평가 방법이 적정한지 큰 의문”이라며, “일반 은행을 인가하는 것도 아니고 금융혁신을 선도하겠다고 특별법에 근거해 설립되는 인터넷전문은행은 사업 발전 가능성과 혁신성을 최우선 순위에 두고 평가해야 한다”고 강조했다.