지난해 4분기(10∼12월)에도 '영끌'이 이어지면서 작년 말 주택담보대출을 비롯한 전체 가계 부채가 역대 최대 기록을 갈아치웠다. 다만 3분기보다는 주택 거래가 줄고 은행권과 금융당국도 가계대출 관리로 빛 증가 속도는 더뎌졌다.

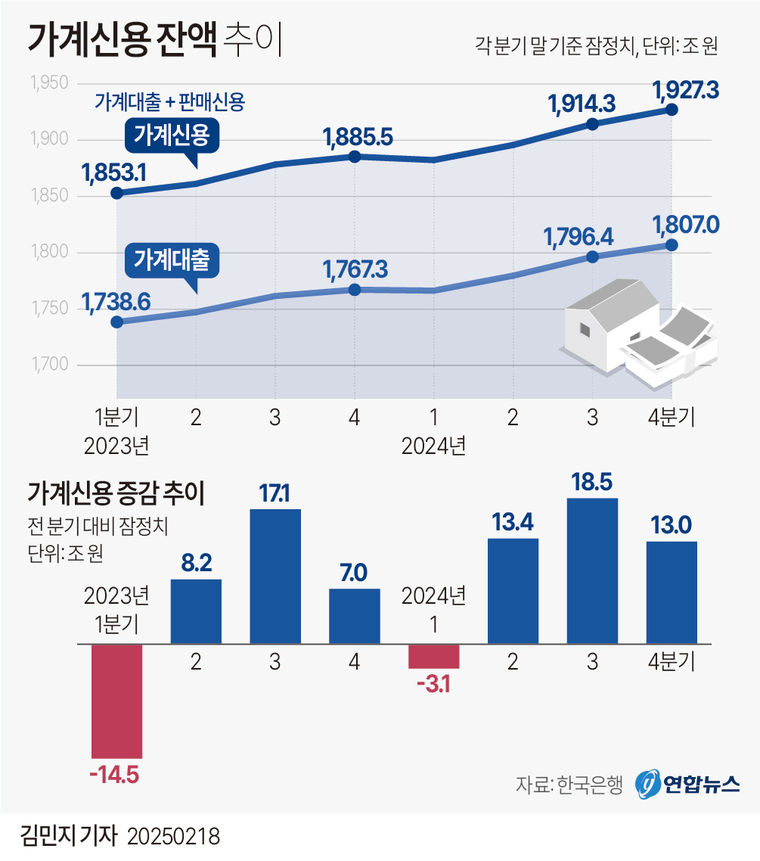

한국은행이 18일 발표한 '2024년 4분기 가계신용(잠정)' 통계에 따르면, 지난해 12월 말 기준 가계신용 잔액은 1천927조3,000억원으로 집계됐다. 3분기 말(1천914조3,000억원)보다 13조원 많고, 2002년 4분기 관련 통계 공표 이래 가장 큰 규모다.

가계신용은 가계가 은행·보험사·대부업체·공적 금융기관 등에서 받은 대출에 결제 전 카드 사용 금액(판매신용)까지 더한 '포괄적 가계 부채'를 말한다.

우리나라 가계신용은 통화 긴축 속에서도 2023년 2분기(+8조2천억원)·3분기(+17조1천억원)·4분기(+7조원) 계속 늘다가 작년 1분기 들어서야 3조1천억원 줄었지만, 곧바로 다시 세 분기 연속 증가세를 이어갔다.

가계신용 중 판매신용(카드 대금)을 빼고 가계대출만 보면, 4분기 말 잔액이 1천807조원으로 전 분기 말(1천796조4천억원)보다 10조6천억원 불었다. 역시 3분기(+16조7천억원)와 비교해 증가 폭은 축소됐다.

가계대출 가운데 주택담보대출(잔액 1천123조9,000억원)이 11조7,000억원 증가했다. 반대로 신용대출 등 기타 대출(잔액 683조1,000억원)의 경우 1조2,000억원 줄어 13분기 연속 뒷걸음쳤다. 대출 창구별로는 예금은행에서 가계대출(잔액 966조1,000억원)이 석 달 사이 6조9,000억원 늘었다. 주택담보대출이 7조3,000억원 불었지만, 기타 대출은 4,000억원 줄었다.

상호금융·상호저축은행·신용협동조합 등 비은행예금취급기관의 가계대출(잔액 310조3,000억원)은 6조원 증가했다. 2022년 3분기 감소세로 돌아선 뒤 지난해 3분기까지 9분기 연속 뒷걸음치다가 4분기에 반등했다.증가 폭(+6조원)도 2021년 3분기(+8조2,000억원) 이후 가장 컸다.

특히 비은행예금취급기관의 주택담보대출이 7조원 급증했다. 반대로 신용대출 등 기타대출은 1조원 줄었다. 비은행권 4분기 주담대 증가 규모(+7조원)는 통계 공표 이래 역대 최대 기록이다. 은행권 대출 규제를 피해 2금융권으로 대출 수요가 몰린 '풍선 효과'의 결과로 해석된다. 보험·증권·자산유동화회사 등 기타금융기관의 가계대출(잔액 530조6,000억원)은 2조4,000억원 감소했다.