정부에서 관리하는 국민연금기금 수익률은 +5%인 반면 민간에서 관리하는 국내주식 수익률은 -5%로 나타났다. 국민들에게서 모아서 불린 연금기금의 규모는 이제 580조원 규모까지 커졌다. 이미 규모에 있어서 국내주식시장 규모와는 비교할 수 없을 정도다. 규모의 차이와 정부의 지원으로 인해 연기금과 주식의 수익률은 불황 속에서 상반된 결과를 볼 수밖에 없다. 그러나 해외연기금과 비교한다면 국민연금 수익률 5%는 역량 부족의 결과라는 게 전문가의 지적이다.

2014년도 국민연금기금의 금융부문 수익률은 5.25%로 대내외 금융시장 불안에도 불구하고 견고한 수익률을 기록했고 자산군 별로 대체투자 12.47%, 해외채권 9.23%, 해외주식 8.94%, 국내채권 6.79%, 국내주식 -5.43%의 수익률을 나타냈다. 지난해 국민연금기금 수익률 5.25%는 경제침체 속에서 주식 수익률과 비교하면 잘한 것 같지만 목표 수익률 6.1%에는 미달했다.

2014~2018년 중기자산배분(안)에 따르면, 국민연금기금운용위원회는 향후 5년간의 경제성장률과 물가상승률 등을 고려해 목표수익률을 6.1%로 정하고, 목표수익률을 달성하기 위한 최적포트폴리오를 주식 30% 이상, 채권 60% 미만, 대체투자 10% 이상으로 정했다.

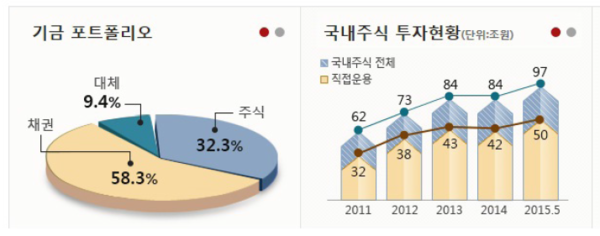

2014년도 국민연금기금운용계획(안)에서 정한 자산군별 투자비중은 국내주식 20%, 해외주식 10.5%, 국내채권 54.2%, 해외채권 4%, 대체투자 11.3%다. 대체투자 비중은 인프라 3.3%, 부동산 4.3%, 사모투자 3.7%로 구성되며 국내와 해외 비중은 각각 6%와 5.3%이며 대체투자 세부 자산은 총 대체투자규모 내에서 상호 조정이 가능하도록 하고 있다.

연기금 470조 투자

국민연금 가입자는 지난 1988년 시행 첫 해 443만 명에서 27년이 지난 2014년 말 2천1백만명, 연금 수 급자 3백70만명으로 성장했다. 규모도 괄목할만하다. 지난 1988년 5천282억원의 규모로 시작한 국민연금기금은 지난 2014년 말 연금보험료 등으로 580조3천억원을 조성해서 연금급여 등으로 110조5천억원을 지출하고 469조8천억원을 금융자산 등에 투자하고 있다.

2014년 말 기금자산은 시가기준 470조원으로 2013년 말 427조원 대비 43조원이 증가했으며 기금자산은 금융부문 99.9%, 기타부문 0.1%, 복지부문 0.03%로 구성되어 있다. 금융부문 중 국내채권이 260조5천억원으로 55.5%, 국내주식이 83조9천억원으로 17.9%, 해외주식 12.0%, 국내외 대체투자 9.9%, 해외채권 4.6%를 차지하고 있다. 지난 2013년 말 대비 국내주식과 국내채권, 국내대체 비중은 각각 1.8%p, 0.6%p, 0.1%p 하락했고, 해외주식 등 해외투자는 2.5%p 상승했다.

국민연금기금의 금융투자규모는 2014년 말 469조 3천억원으로 이는 한국 국내총생산의 32.9%에 해당하는 수준이다. 기금의 국내 주식투자는 2014년 말 6.3%이며 국내 채권투자는 13.8%를 차지하고 있다. 2014년 기금운용 수익률은 5.25%이며 수익금은 23조원을 기록했다. 수익금은 국내외 채권의 이자 수익 및 평가손익 17조9천억원, 국내외 주식 평가 및 매매 손익 등 -100억원, 대체투자 5조2천억원으로 나타났고 같은 기간 금융부문 수익률은 5.26% 이며, 자산별로는 대체투자가 12.27%, 해외주식 및 해외채권이 각각 9.45%, 8.55%, 국내채권 및 국내 주식이 각각 6.77%, -5.50%의 수익률을 달성했다.

연기금 투자 포트폴리오

지난 2014년 말 국민연금의 국내주식 투자액은 시가기준 83조9천296억원으로 2013년도 대비 85억 원, 1.8%p 감소했다. 2014년 말 국민연금기금의 국내주식투자 규모가 주식시장에서 차지하는 비중은 6.2%로 2013년말 6.4% 대비 0.2%p 감소했다. 2014년 국민연금 국내주식 부문의 수익률은 -5.43%로 벤치마크 (-3.66%) 대비 1.77%p 하회했다. 2014년 국내 주식시장은 국제 상품가격의 급락, 미국 양적완화 종결, 기업 실적 악화 우려 등으로 인한 전반적인 부진으로 전년 말 대비 KOSPI가 4.8%, KOSPI200은 7.6% 하락했다. 중소형주가 상대적으 로 성과가 높았던 시장의 상황에서 국민연금기금은 대형주비중이 높은 포트폴리오로 인해 벤치마크 대비 음(-)의 초과성과를 달성했다.

해외주식 투자금액은 시가기준 56조6천113억원으로 2013년도 대비 12조2천251억원 증가했다. 지역별 보유비중을 보면 북미지역 53.5% 및 유럽지역 24.2%를 중심으로 포트폴리오가 구성되어 있으며 벤치마크(MSCI AC World Index ex Korea)비중 대비 북미지역은 3.3%p 하회했고 유럽 및 아시아는 0.8%p 상회한 것으로 나타났다. 해외주식부문은 미국의 지속된 경기회복과 이머징 아시아시장 개혁에 대한 기대감으로 8.94%의 수익률을 달성했다. 하지만 미국의 양적완화 정책 종료에 대한 우려 확대로 인해 액티브 위탁운용이 부진하면서 벤치마크를 0.02%p 하회했다.

국내채권 투자금액의 상승추세는 지속됐지만, 금융부문 전체 대비 투자비중은 소폭 감소했다. 2014년 말 국내채권부문 투자금액은 시가기준 258조 721억원으로 2013년 말 대비 8.4% 증가했다. 국내채권 시장에서 국민연금기금이 차지하는 비중은 2013년 말 대비 0.3%p 감소한 15.9%다. 2014년도 국내채권부문 전체 수익률은 6.79%를 달성해 2013년도 2.1% 대비 크게 상승했고, 벤치마크(6.75%) 대비 양(+)의 초과성과를 실현했다. 이는 보유채권의 듀레이션을 늘리고 중장기 채권의 투자비중을 확대하는 등 시장금리의 하락에 적기 대응한 결과라는 게 기금운용본부의 설명이다.

해외채권 투자금액은 20조5천866억원으로 2013년도 대비 2조1천304억원 증가했다. 직접운용은 2013년도 대비 7천909억원 증가했고 위탁운용은 2013년도 대비 1조3천394억원이 증가해서 전체 금융자산 대비 비중은 4.4%로 2013년과 비슷하다. 2014년 해외채권은 9.23%의 수익률을 달성했고 2013년도 0.39% 대비 대폭 상승했다. 2014년 해외채권의 벤치마크 대비 초과수익률은 -0.44%p이며 최근 3년 평균 수익률은 벤치마크 대비 0.31%p 하회하고 최근 5년 평균 초과수익률은 벤치마크 대비 0.19%p 낮게 나타났다. 해외채권의 달러기준 초과 수익률은 벤치마크 대비 0.48%p 낮게 나타났고 이는 원자재 하락 등으로 인한 신흥 시장 등의 성과 부진에 기인한 것이라는 게 본부의 설명이다.

2014년 말 대체투자 부문의 투자규모는 46조6천550억원으로 2013년도 대비 15.7% 증가했다. 대체 투자 부문 전체의 총 수익률은 12.47%로 2013년도 6.44% 대비 높은 실적을 달성했다. 국내대체투자 부문의 수익률은 9.48%, 해외대체투자 부문의 수익률은 15.26%를 기록했다. 이러한 대체투자 성과는 미국 경기회복의 가시화와 기업 실적 호조, 주요 선진국 시장의 부동산 경기 회복 및 금리인하에 따른 할인율 하락에 기인한 것이라는 게 본부의 설명이다.

전략적인 자산 배분 필요

한국보건사회연구원 원종욱 박사는 “국민연금기금의 규모가 커지고 투자를 다변화해야 한다”고 말하면서 “전문적인 금융전략이 필요하다”고 주장했다. 과거 채권수익률이 높을 때는 좋았지만 지금은 그렇지 않은 상황이어서 적정수익률을 내기 위해 전술이 필요하므로 기금운용본부를 금융조직으로 떼어 내고 금융전문가를 영입해서 전문화된 새 영역으로 만들어야 한다는 얘기다.

원 박사는 “1조 미만의 운용사도 프론트 오피스가있고 자산배분하는 미들, 전산업무하는 백오피스가 잘 구성되어 있다”며 금융조직도 과거의 데이터를 가지고 미들, 프론트, 백오피스의 조직이 잘 발달되어야 한다고 설명했다.

원 박사는 “1조 미만의 운용사도 프론트 오피스가있고 자산배분하는 미들, 전산업무하는 백오피스가 잘 구성되어 있다”며 금융조직도 과거의 데이터를 가지고 미들, 프론트, 백오피스의 조직이 잘 발달되어야 한다고 설명했다.

전문화된 해외영역을 만들고 전문적인 금융전략이 필요한데 이와 관련 정부에서는 기금운용본부를 공사를 승격하는 방안을 검토, 추진 중인 것으로 알려져 있다. 캐나다 연기금과 네덜란드 연기금에서는 기금운용을 하는 공사를 별도로 두고 있다. 원 박사는 “자산배분이 국내자산, 채권 위주로 되어 있는데 해외공적연금이 투자하는 방식대로 투자한다면 수익률이 10%를 넘어간다”며 캐나다 연기금과 미국 캘리포니아 공무원 연금의 수익률은 16~18% 이상이라고 설명했다.

만약 캐나다 연기금과 미국 캘리포니아 공무원연금이 국내의 투자방식을 따른다면 수익률이 10~13%까지 내려갈 수 있다는 게 원 박사의 지적이다. 국민연금연기금은 500조 규모인데도 전 세계를 대상으로 보수적 투자 전술을 쓰지 않고 있다. 원 박사는 “전략적 자산배분은 위험한 투자가 아닌 보수적 시장수익률로 가는 것을 말하는 것”이라고 말하면서 캐나다 연기금과 미국 캘리포니아 공무원연금도 헤지펀드와 같이 위험한 자산운용을 하는 것이 아니고 보수적인 시장 운용을 하고 있다고 설명했다.

연기금 운용의 한계

원 박사는 “국내 연기금 수익률이 겨우 5%에 그치고 있는 이유는 자산배분을 결정하는 기금운용위원회의 성격이 수동적이어서 전략적 자산배분 목표의식이 부족한 데에 있다”고 지적했다. 당연직 공무원과 가입자 중심으로 구성된 기금운용위원회에서 노말 포트폴리오(우리가 나아갈 편안한 포트폴리오)와 시장을 비교해서 전략을 논의해야 하는데 그렇게 하지 못하고 있다는 설명이다.

국민연금 제3차 장기재정추계는 보험료 수입, 지출, 장기수익률을 고려해 추계치를 산정했는데 당시에는 연기금 수익률을 오는 2020년까지 7%, 그 다음 6%, 5%로 수렴해 갈 것이라고 가정했다. 따라서 오는 2060년 연기금이 고갈된다는 가정은 연기금 수익률을 7.2%로 가정했을 때이다. 그러나 지난해 연기금 수익률은 5.25%, 이대로 간다면 연기금이 더 빨리 고갈될 가능성도 배제할 수 없다는 게 원 박사의 지적이다.

반면 해외연기금은 보다 전문적인 포트폴리오를 갖고 있어서 두 자리 수익률을 기록하고 있다. 캐나다 연금과 캘리포니아 공무원연금을 예로 든다면 캐나다 연금은 대체투자 비중이 높고 캘리포니아 공무원 연금은 주식투자 비중이 높다. 그러나 국내에서와 같이 투자한다면 수익률이 내려갈 것이므로 국내의 기금운용위원회는 어디로 자산배분을 가져가야 할지 고민해야 한다. 과거 국민연금연기금 투자 포트폴리오에서 채권 비중이 60%일 때는 공단한 부서가 업무를 해도 되지만 대체투자 비중이 높아지면 한 부서에서 업무를 하기에는 어렵다.

대체투자는 새로운 개념을 만들어 투자해야 하는데 인프라 개발과 사모펀드(벤처 상장), 셰일가스 개발 등 역량이 필요하다는 설명이다. 벤치마크와 네트워크 국민연금 연기금 투자에 있어서 벤치마크 대상을 찾는다면 위에서 언급한 바와 같이 캐나다 연기금과 캘리포니아 공무원연금, 네덜란드 연기금 등을 예로 들 수 있다. 반면 일본 연기금은 좋은 벤치마크 대상은 아니다.

국내에서도 복지부문 투자라고 해서 과거에 리조트, 어린이집에 대여 투자했던 것을 회수 중이다. 과거 일본에서 전 국민을 대상으로 복지부문에 투자했다가 실패해서 이제는 하지 않고 있다. 최근 국내에서는 비싼 도로 통행료의 원인이 국민연금 대여금의 비싼 이자에 있다는 보도가 나오면서 국민연금의 대출업무가 비난을 받았다. 해외연기금과 비교한다면 너무나 후진적인 업무 행태이다. 국민연금 연기금의 선진적인 운용을 위해서는 월스트리트와 네트워킹을 형성해야 하고 풍부한 국제금융경험이 있는 전문가를 영입해야 한다는 것이 원 박사의 주장이다. 국내에서는 투자가능성을 찾아내는 역량이 부족하므로 해외투자 전부가 문제가 될 수 있으므로 전략 투자하는 방향으로 집행을 바꿔야 한다는 얘기다.

위에서 언급한 바와 같이 국민연금 기금운용본부를 공사로 승격하는 방안이 현실화될 경우 빠르면 내년, 공사 설립이 가능할 것으로 보인다. 그러나 차질이 생긴다면 총선 정국 이후 다음 정권에야 가능할 전망이다. 물론 국민연금 공단에서의 조직 분리, 기금운용본부의 전주 이전 등을 이유로 공사 설립을 반대하는 견해도 만만치 않다. 최근에는 국민연금의 대주주로서의 역할로 언론의 관심을 집중시키고 있다. 기금운용위원회도 서로의 역할에서 명확하지 않은 부분이 있는데 국민연금이 대주주로서의 역할을 할 때에는 찬성과 반대의 지침을 명확히 하는 원칙이 있어야 한다. 이와 관련 유엔에서도 적극적으로 대주주 역할을 할 것을 권장하고 있다는 게 원 박사의 설명이다.

환경과 사회적 문제, 그리고 지배구조에 대해서 적극적인 개입을 해야 하는 것이 대주주의 역할이므로 투자한 기업이 사회적 환경이나 지배구조에 있어서 어떻게 하고 있는지 감시해달라는 것이 유엔의 입장이라는 설명이다.

자산운용평가제 개선

기획재정부는 지난 15년 동안 기금의 자산운용평가제도를 운영하면서 국민연금을 다른 중소형 기금과 동일선상에서 평가했는데 이러한 평가방식은 국민연금의 실태와 발전방향을 제대로 반영하지 못한다는 지적이 계속 제기됐다. 수익률 하락, 자산운용체계의 전문성 강화 필요성 등에도 불구하고 국민연금에 매년 탁월 등급(등급평가 시작한 12년 이후부터)을 부여하고 있으며 단년도 수익률 등으로 평가함으로써 장기투자를 통해 수익률을 극대화해야 하는 국민연금의 특징을 반영하지 못했다.

이에 기획재정부는 지난해 4월부터 국민연금의 자산운용평가제도 개선을 위한 연구용역을 추진해서 개선방안을 마련했다. 정부 재정전략협의회는 지난 8월12일 국민연금 자산운용평가방식에 대한 전면적 개편을 내용으로 하는「국민연금 자산운용평가제도 개선방안」을 의결했다. 아울러 이번 평가제도 개선을 통해 국민연금이 높은 운용성과로 국민의 부담은 덜고 혜택은 더하는 발전의 계기가 될 것을 기대하고 있다.

MeCONOMY Magazine September 2015