<M이코노미 이홍빈 기자>과거 해당 은행 영업소를 방문해야만 거래가 가능했던 은행 업무는 텔레뱅킹과, 홈뱅킹으로 일컬어지는 CMS(cash management service)의 등장으로 집에서도 편리하게 해결할 수 있게 됐다. 하지만 텔레뱅킹과 홈뱅킹도 스마트폰의 등장과 함께 그 편리함의 왕좌를 내려놓아야만 했다. 그러나 스마트폰 어플리케이션으로도 모든 은행 업무를 해결할 수 없다. 아직까지 일부 서비스를 이용하기 위해서는 은행을 방문해야만 한다. 은행을 방문해야 해결 가능한 서비스 가운데에는 수년이 지나도록 거래가 없는 휴면계좌, 비활동성 계좌가있다. 주인을 잃고 방치된 계좌가 1억 개를 넘어간다는 이야기가 나오는 지금 희소식이 들려왔다. 이번호에서는 올해 12월부터 시작되는 계좌통합 서비스(어카운트 인포)에 대해 알아보았다.

A씨는 바쁜 직장인이다. 식사시간도 제 때 챙기지 못하는 그에게 점심시간 기나긴 줄을 서서 기다려야 하는 은행 업무는 사치다. 하지만 스마트폰이 나온 이후 A씨는 은행에 들리지 않고도 손쉽게 은행 거래를 하고 있어 만족한다. 최근 A씨는 휴면계좌에서 잠자고 있는 돈이 있다는 사실을 알게 됐다. 평소처럼 스마트폰앱으로 해결하려 했지만 해당 은행영업점을 방문해야만 처리가 가능하다고 한다. 그러나 그는 은행을 들릴 시간이 도저히 나지 않는다. 어떻게 해야 할까?

사용하지 않는 계좌 속 잠든 돈 14조 원

2015년 말 우리나라 성인 1인당 은행계좌수는 평균 5.4개로 국내은행 개인 계좌 수만 해도 2억3천만 개에 육박한다. 이 가운데 1년 이상 입출금거래가 없는 비 활동성 계좌는 절반 수준인 1억 개이다. 게다가 이러한 입출금거래가 없는 잠든 통장에 무려 14 조원의 돈이 하염없이 주인을 기다리고 있다. 대한민국 성인 1인당 평균 36만원 수준의 돈을 사용하지도 않는 통장에 묵히고 있는 것이다. 또 10% 수준인 2천7백만 개의 통장은 잔액이 0인 상태가 1년 이상 유지되고 있는 사실상 잠자는 계좌다.

이런 비 활동성 계좌는 은행에도 골칫거리다. 은행들은 입을 모아 ‘사용하지 않는 계좌는 해지 부탁드립니다’라고 애걸하고 있다. 은행이 수익을 내기위해서는 일반예금 계좌의 월평균 잔액규모가 130만원이 넘어야 한다. 하지만 계좌에 130만원이 안 되는 소액이 5년 동안 남아있을 경우 이는 은행의 수입으로 잡히기 때문에 과거 국내 은행에서는 휴면계좌에 대한 이용 수수료를 징수하겠다고 하기도했다. 은행연합회의 박창옥 수신제도부장은 “매년 은행이 계좌 관리 비용으로 얼마만큼 사용하는지 추산하기 힘들지만 과거 금융감사원의 발표에 따르면 스토리지 비용으로 약 300~400억 원 가량 사용되고 있는 것으로 추정 된다”고 전했다. 또한 비 활동성 계좌가 금융사기에 악용되거나 송금착오 분쟁을 일으키는 경우가 있기도 해 잠든 계좌는 은행거래의 안전성에 저해를 미치고 있는 것으로 나타났다.

현재 휴면계좌 는 전국 은행연합회(www.sleepmoney.or.kr), 생명보험협회(www.klia.or.kr), 손해보험협회(www.knia.or.kr)에서 개인의 은행, 보험사, 우체국 등의 계좌정보를 조회 할 수 있다. 하지만 현재 전국은행연합회 등이 서비스하는 휴면계좌조회 사이트는 잠자고 있는 휴면계좌를 확인만 할 수 있을 뿐 잔고에 남아있는 금액을 이체하거나 계좌를 해지할 수는 없다. 여전히 은행을 방문해야하는 번거로움이 남아있는 것이 사실이다.

은행 영업소 방문 없이, 비 활동성 계좌 관리

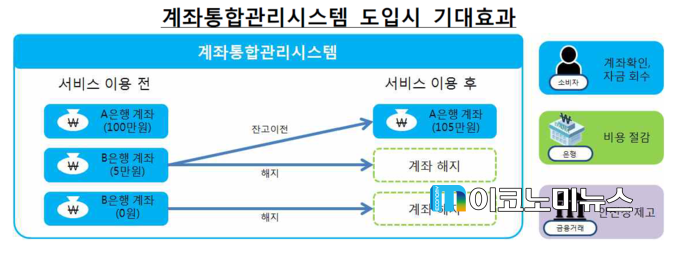

비활동성 계좌가 여러 문제를 일으키자 ‘국민의 재산관리 효율성 및 금융거래 안전성 제고’를 위한 ‘어카운트 인포(account info)’서비스가 출범하게 되었다. 올해 12월부터 실시되는 어카운트 인포는 은행영업소에 방문하지 않고도 온라인으로 개인이 가지고 있는 모든 은행의 계좌를 실시간으로 조회할 수 있고, 비 활동성 계좌의 잔고를 이체하거나 해지할 수 있게 된다.

예를 들어 A씨가 B은행에 11만원, C은행에 9천원의 잔액이 남아 있다고 가정해보자. A씨는 어카운트 인포 서비스로 자신의 계좌를 조회해 거래를 하지 않는 B은행과 D은행에 잔고가 남아있는 사실을 확인했다. 이에 A씨는 B계좌에 남아있던 11만원을 Z은행으로 이체하고, C계좌에 남아있던 9천원을 미소금융재단에 기부 후 해지 하기로 했다. 기존 은행의 계좌이체 시스템과 비슷해 보이지만 어카운트인포 서비스는 해당 계좌의 잔액이 전부 이체되고 동시에 계좌 해지가 진행된다는 점에서 차이가 있다.

사용도 어렵지 않다. 어카운트인포 홈페이지(www.accountinfor.or.kr) 에서 공인인증서와 휴대전화 인증으로 본인 확인을 거친 뒤 주민등록번호를 전송하기만 하면 된다. 이렇게 접속한 홈페이지에서는 자신이 거래하고 있는 은행과 개설된 계좌의 수 그리고 계좌의 활동성 여부를 모두 확인 할 수 있다. 어카운트 인포에서 확인 가능한 계좌는 ▲수시입출금식 ▲예·적금 ▲신탁 ▲당좌 ▲외화 등 5개 유형으로 구분된다.

어카운트 인포에서는 계좌에 대한 상세정보 조회도 가능하다. 상세정보에는 계좌를 개설한 지점명과, 개설일, 만기일, 최종입출금일, 상품명, 계좌번호, 잔액, 부기명 등이 추가로 확인 가능하다. 하지만 법인이나 임의단체, 미성년자 및 공동명의의 계좌와 펀드 등 은행이 판매대행서비스를 제공하는 계좌 및 보안계좌는 조회가 불가능하다.

잔고 이전·해지 서비스는 최종입출금일이나 만기일이 1년 이상 지난 소액 비활동성 계좌를 대상으로 실시된다. 두 차례에 나누어 단계별 적용되는 이번 서비스는 올해 12월2일 30만원 이하 소액 계좌에서 2017년 3월2일 50만원 이하 소액 계좌로 확대 시행될 예정이다. 금융결제원 금융정보업무부 윤일진 부부장은 “무기명선불전자지급과 휴대폰 소액결제 금액이 50만원인 점을 감안해 소액 계좌의 한도를 50만원으로 지정했다”고 알렸다.

어카운트 인포 서비스는 12월 온라인 서비스로 먼저 만나볼 수 있다. 이후 안정화 기간을 거친 뒤 내년 3월부터는 인터넷뱅킹 사용에 어려움을 겪는 고령층을 위한 은행창구 서비스도 함께 시행될 예정이다.

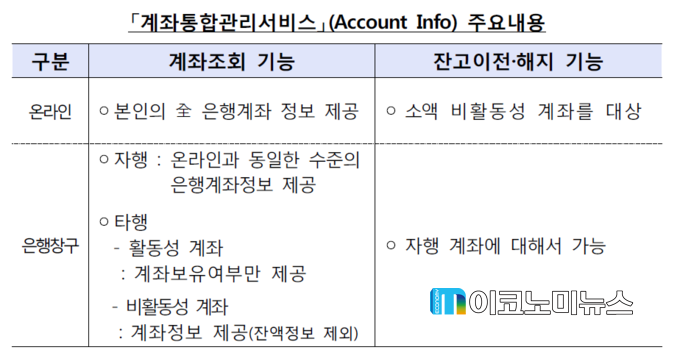

온라인 및 은행창구 서비스

한편 온라인과 오프라인 은행 영업점 간에는 차이점이 존재 한다. 온라인 서비스의 경우 계좌 활동성 여부에 관계없이 전 은행권 계좌에 대한 현황정보 확인이 가능하며, 30만원 이하 비 활동성 계좌(2016년 12월 기준)에 남아있는 잔고의 이전과 해지 서비스를 이용할 수 있다. 반면 해당 은행 영업소에서 조회를 할 경우 공인인증서가 없어도 계좌를 관리 할 수 있지만, 타행 계좌에 대한 정보는 제한적으로 제공된다. 타행 활동성 계좌는 계좌 보유여부에 대한 정보만 제공되며, 타행 비 활동성 계좌의 잔액을 제외한 계좌상세정보를 확인할 수 있다. 잔고 이전과 해지에도 차이가 존재한다. 온라인 서비스는 개인이 가지고 있는 전 은행권 계좌에 대한 이전 및 해지 서비스가 가능하지만 창구에서는 자행계좌에 대한 잔고 이전 및 해지 서비스만 제공한다.

명확한 장·단점

12월 실시될 어카운트 인포 서비스는 은행거래를 하는 모든 소비자들이 장기간 사용하지 않고 잊고있던 계좌의 존재여부와 잔액을 한 눈에 확인할 수 있다. 또 비활동성 계좌가 정리되면서 은행은 효율적인 전산시스템 운영이 가능해지고, 계좌관리 비용도 절감되는 효과가 나타난다. 추가로 비활동성 계좌가 금융사기 등 범죄에 악용될 소지를 원천봉쇄하고, 착오송금으로 인한 원치 않는 소송을 방지할 수 있다.

반면 모든 계좌 정보를 한 번에 이용할 수 있는 만큼 범죄단체의 타깃이 되기 쉽다. 이에 은행들은 고액 계좌에 한해 잔액을 표시 않도록 하는 방안도 검토 중에 있다. 인증 절차도 공인인증서와 휴대전화 인증의 이중장치를 거쳐야 한다. 하지만 기술 발전에 의한 또 다른 부작용이 언제 개인의 계좌에 접근할지 모른다. 금융보안원 관계자는 “해당 시스템을 자세하게 들여다보아야 하겠지만 현재로서는 금융결제원과 은행들 자체적으로 최선의 보안성 검토를 준비 하고 있을 것”이라고 전했다. 이어 “100% 완벽한 보안은 없지만 모든 보안 기술팀은 최선을 다하고 있다”고 알렸다.

과거 통장집을 들고 은행을 찾아다니며 은행 일을봐왔던 우리는 기술의 발전과 함께 은행에 가지 않고도 언제 어디에서나 손쉽게 은행 업무를 볼 수 있게 되었다. 게다가 올해 말부터 시행될 어카운트 인포 서비스는 앞으로 은행을 찾게 될 일을 더 줄여버렸다. 또한 은행에서 잠자고 있는 14조원이 시중에 활발하게 유통된다면 경기 부양도 기대해 볼 수 있다. 하지만 가끔씩 뉴스 1면을 장식하는 은행 전산망 해킹 등 금융 범죄는 개인 금융정보를 한 눈에 확인할 수 있는 어카운트 인포 서비스의 가장 큰위협임에 틀림없다. 편리하면서 불안한 어카운트 인포 서비스, 그 귀추가 주목된다.

MeCONOMY Magazine August 2016