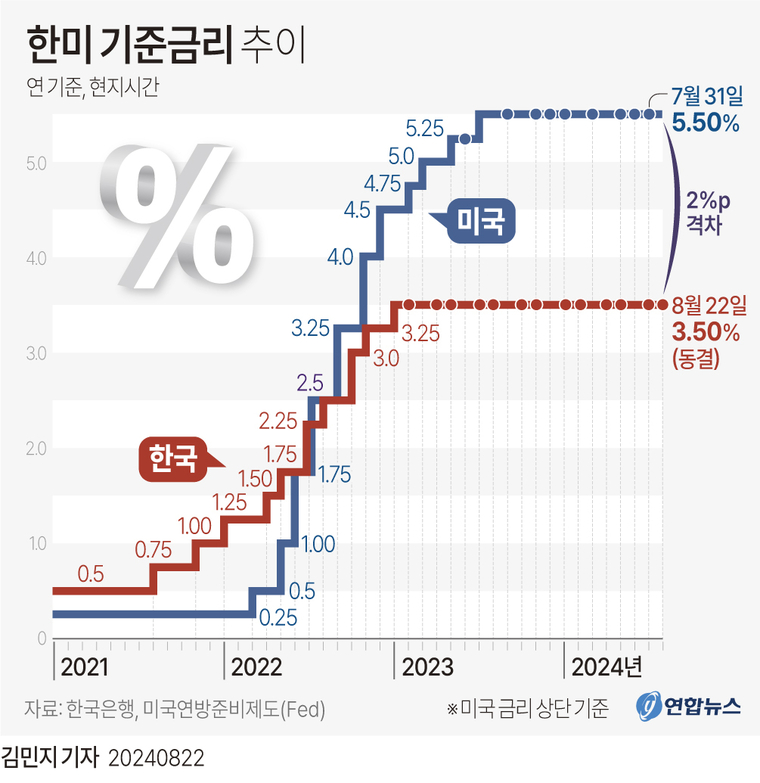

한국은행이 22일 다시 기준금리를 3.50%로 묶고 통화 긴축 기조를 유지했다. 이는 13차례 연속 동결로, 한은 설립 이래 횟수·기간 모두 역대 최장 동결 기록이다.

최근 집값과 가계대출이 다시 뛰는 가운데 너무 일찍 기준금리까지 낮추면 자칫 부동산·금융시장 불안의 부작용이 이자 부담 경감 등에 따른 경기 회복 효과보다 클 수 있다는 판단으로 해석된다.

더구나 현재 역대 최대인 미국과의 금리차(2.0%p)를 고려할 때 연방준비제도(연준·Fed)의 9월 피벗(통화정책 전환) 여부와 인하 폭 등을 확인한 뒤 내리는 게 안정적이다는 분석이다.

한국부동산원에 따르면 7월 서울 주택(아파트·연립·단독주택) 매매가격지수는 6월보다 0.76% 올랐다. 2019년 12월(0.86%) 이후 4년 7개월 만에 가장 큰 상승 폭이다.

가계대출 증가세도 쉽게 꺾이지 않고 있다. 5대 은행(KB국민·신한·하나·우리·NH농협은행)의 가계대출 잔액은 14일 기준 719조9천178억원으로, 이달 들어 채 보름도 지나지 않아 4조1천795억원 더 불었다.

이날 금통위 회의에 앞서 박정우 노무라증권 이코노미스트는 “부동산 시장이 불안하기 때문에 금리를 한은이 섣불리 인하하기 힘들 것”이라며 “현재 금리 인하에 따른 집값 상승 등 부정적 효과가 소비 회복 등 긍정적 효과보다 큰 것으로 판단된다”고 밝혔다.

이창용 한은 총재도 지난달 동결 직후 “외환시장, 수도권 부동산, 가계부채 등 앞에서 달려오는 위협 요인이 많아 언제 전환할지는 불확실하고, 상당한 시간이 걸릴 수도 있다”며 “한은이 유동성을 과도하게 공급한다든지 금리 인하 시점에 대해 잘못된 시그널(신호)을 줘서는 안된다”고 말했다.

주원 현대경제연구원 경제연구실장은 ”미국의 9월 금리 인하 확률을 거의 100%로 본다“며 ”미국이 낮추면, 한은은 올해 10월 또는 11월 한 차례 0.25%p 내리는 것으로 마무리할 것“이라고 예상했다.

한편, 통화정책의 제1 관리 목표인 물가도 아직 목표(2%) 안착을 확신할 수 있는 상황은 아니다. 한은은 이날 발표한 수정 경제전망에 따르면, 올해 경제성장률 전망치로 2.4%를 제시했다. 지난 5월 전망보다 0.1%포인트(p)를 낮췄다. 소비자물가 상승률이 6월 2.4%에서 7월 2.6%로 반등했다.